Aranceles y la cultura del miedo

04 April 2025Comercio Exterior

Economía y Empresa

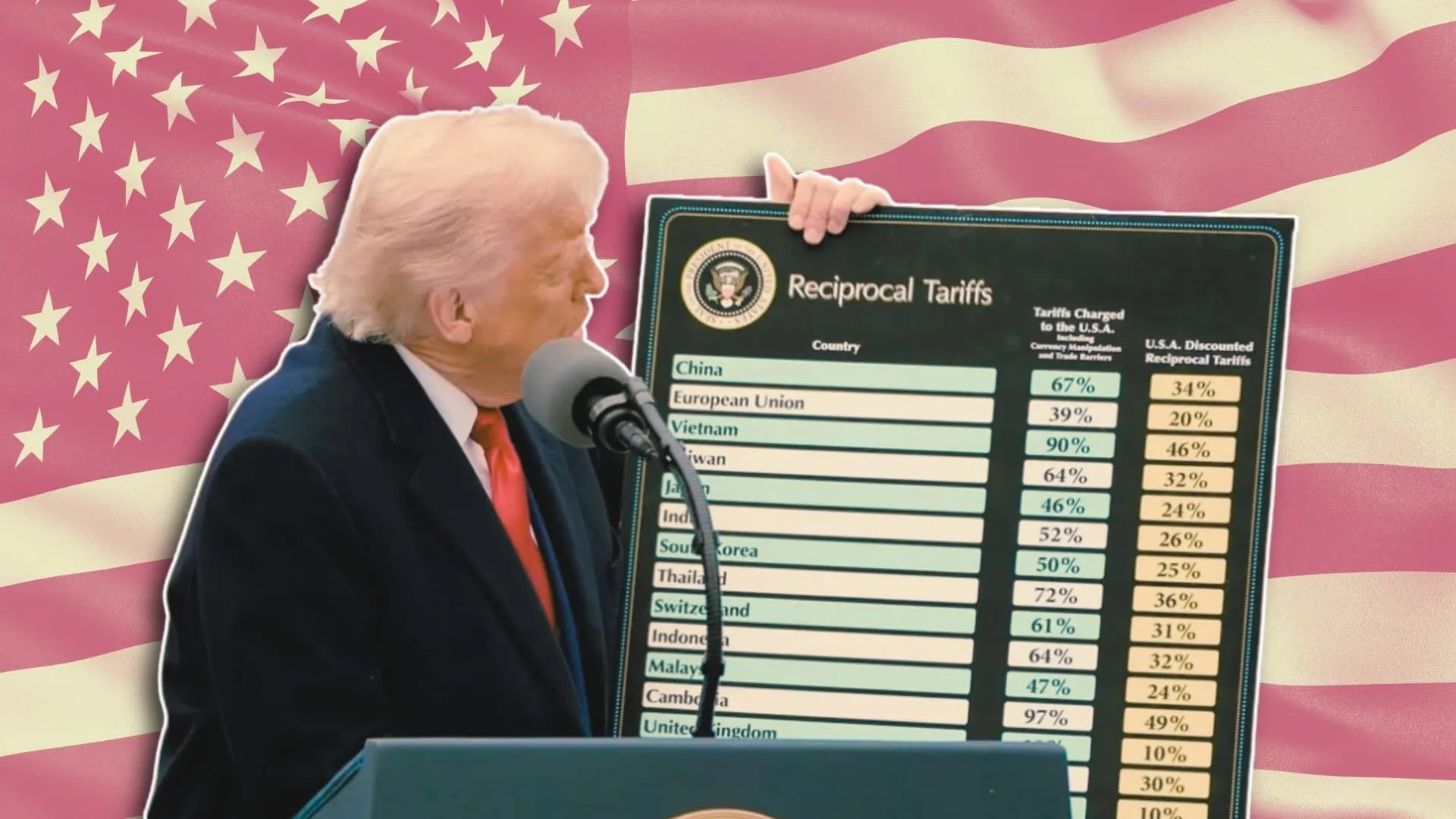

La nueva Administración Trump en Estados Unidos ha optado por romper con el orden económico internacional de manera abrupta, caótica e imprevisible.

Si bien el fantasma del nacionalismo económico venía cobrando fuerza desde hace años —impulsado por el estancamiento de las negociaciones en el seno de la OMC y los efectos desiguales de la liberalización comercial sobre distintos sectores sociales e industriales—, fue la pandemia de 2020 la que puso de manifiesto, con crudeza, la vulnerabilidad de las cadenas globales de suministro y la urgencia de recuperar ciertos niveles de autonomía estratégica.

Lo que en muchos países se tradujo en debates sobre resiliencia y soberanía económica, la nueva Administración estadounidense lo ha llevado al extremo, adoptando un enfoque que combina proteccionismo, presión arancelaria y unilateralismo, en un intento por redefinir —o incluso desmantelar— las reglas del juego global.

Este giro no responde únicamente a razones internas. Gran parte de este cambio de rumbo tiene que ver con el ascenso de China como potencia económica, tecnológica y militar. Su creciente influencia ha sido percibida en Washington como una amenaza directa a su hegemonía global.

Este nuevo escenario ha disparado las tensiones y ha desatado una oleada de nacionalismo, especialmente en Estados Unidos, donde se vive con creciente inquietud y miedo a perder el liderazgo mundial.

Este no es un fenómeno nuevo. La historia económica está llena de ejemplos donde las potencias, al sentirse amenazadas, han recurrido al proteccionismo. De hecho, el famoso Made in Germany nació como una estrategia defensiva promovida por la hasta entonces librecambista Gran Bretaña para frenar la competencia industrial alemana.

Para comprender cómo hemos llegado a este punto, es importante tener en cuenta que la economía estadounidense presenta características únicas. Dispone de una gran riqueza en recursos naturales, liderazgo global en servicios financieros y tecnológicos, y un menor grado de dependencia del comercio exterior de bienes, que representa apenas un 20 % de su PIB.

Esta cifra contrasta claramente con otras economías como México (63 %), Canadá (67 %) o la Unión Europea (40 % si se tiene en cuenta solo el comercio extraeuropeo).

A esto se suma el papel de Estados Unidos como receptor privilegiado de inversión extranjera, gracias al dinamismo de su economía y el papel del dólar como moneda de reserva en la economía global.

Desde la crisis financiera de 2008, su capacidad para atraer capitales ha sido notable frente a otras regiones. Frente a la política de austeridad europea, Estados Unidos optó por políticas fiscales expansivas e inversiones masivas en tecnología, especialmente a través de sus gigantes digitales.

Esto ha consolidado su ventaja comparativa frente a otras regiones, contribuyendo a mantener su dinamismo económico, pero también desequilibrando su balanza comercial.

Gran parte del comercio exterior estadounidense se concentra en sus dos vecinos más cercanos: México y Canadá. La relación con ambos países, reforzada por el TLCAN y su sucesor el T-MEC, ha generado una profunda integración económica.

En 2024, alrededor del 75 % de lo que exportó Canadá y el 80 % de lo que exportó México fue enviado a Estados Unidos. Esto representó casi un 30 % de todo lo que Estados Unidos importó ese año. En comparación, las compras estadounidenses a la Unión Europea y a China fueron menores: un 18 % y un 13 %, respectivamente. Por otro lado, Estados Unidos vendió un 14,8 % de sus productos a Canadá, un 14,2 % a México, un 30 % a la Unión Europea y un 7 % a China.

Esta intensa interdependencia implica que cualquier alteración del statu quo tendrá consecuencias. Como ocurrió con el brexit, en economías tan entrelazadas geográfica y económicamente, las fricciones comerciales pueden traducirse rápidamente en impactos reales.

Es probable que los efectos más inmediatos se sientan con mayor fuerza en México y Canadá, pero también en el consumidor norteamericano con menos recursos, que pagará con más inflación y más paro bajo la promesa de que esto terminará atrayendo parte de la industria.

Obviamente Europa tampoco quedará al margen, aunque posiblemente el impacto sea menor. Incluso a pesar de que La Unión Europea, a diferencia de EEUU, presenta un nivel de apertura mucho mayor, con más del 40 % de su PIB vinculado al comercio exterior fuera de la UE.

Dentro del bloque existen matices. España, por ejemplo, tiene una economía menos abierta, con una proporción del 25 % teniendo en cuenta únicamente el comercio con países no miembros de la Unión.

Pero lo que es más importante, es que la dependencia europea de Estados Unidos es menor que la de México o Canadá, pero no por ello irrelevante. Alrededor del 21 % de las exportaciones europeas se dirigen a ese mercado, principalmente en forma de productos de alto valor añadido, aunque solamente un 5 % son de productos agroalimentarios. En los últimos años, ha sido precisamente este mercado el que más ha crecido.

En el caso de España, la dependencia del mercado estadounidense es aún más reducida. Apenas un 4,7 % de nuestras exportaciones totales, incluyendo el sector agroalimentario, se destinan a Estados Unidos.

Dentro de este porcentaje, destacan productos como el vino, que representa aproximadamente el 1,9 % de las exportaciones españolas a ese país; el aceite de oliva, con un peso del 6,5 %; las conservas vegetales, con un 1,5 %; y los quesos, con un 0,9 %.

Un caso especialmente relevante es el del aceite de oliva. Tras dos campañas agrícolas muy desfavorables, el valor exportado a EEUU experimentó en 2024 un aumento del 58 %.

En ese mismo año, las exportaciones en volumen crecieron un 14 %, lo que implica que el precio medio de exportación se incrementó un 39 %, superando incluso el impacto estimado de los nuevos aranceles.

Sin embargo, la situación ha dado un giro. En la actual campaña, el precio del aceite de oliva virgen extra en el mercado español acumula una caída del 54%, lo que plantea un nuevo escenario de incertidumbre.

En este contexto, la clave estará en cómo se vea afectada la capacidad de consumo en el mercado estadounidense. La evolución del poder adquisitivo y de la demanda interna en EEUU será determinante para valorar si este aumento de exportaciones puede sostenerse o si, por el contrario, veremos una contracción significativa en las ventas.

Y es que esta demanda ha permitido que, incluso en países con menor vocación exportadora como España, las exportaciones hacia Estados Unidos hayan mostrado una tendencia al alza en los últimos años, aunque los datos globales sigan siendo modestos.

Este crecimiento refleja que el mercado norteamericano ha tenido un creciente atractivo para el sector exportador.

Buena parte del déficit comercial que mantiene Estados Unidos con la UE se explica, de hecho, por el dinamismo de la economía norteamericana, lo que ha permitido que incluso con la inflación desbocada, las exportaciones de productos como el queso, el vino y el aceite crezcan en importancia.

Desde la crisis de 2008, el crecimiento estadounidense ha sido sostenido y atractivo para los inversores, a diferencia del contexto europeo.

La apreciación del dólar, que ha ganado un 21 % desde 2007, ha reforzado este atractivo, dado su tradicional papel de refugio en tiempos de incertidumbre.

Esto ha permitido a EEUU mantener un déficit elevado en bienes sin comprometer la estabilidad de su economía, al mismo tiempo que su balanza de servicios ha mejorado de forma notable, especialmente gracias al sector tecnológico.

Un endurecimiento comercial por parte de Estados Unidos podría afectar a las exportaciones en dos frentes. Por un lado, la imposición de aranceles presionaría a la baja tanto el precio de exportación para compensar parte de los aranceles como el volumen de nuestras exportaciones.

Es cierto que esto podría reducir el déficit comercial norteamericano, pero no necesariamente por las razones que se esgrimen desde la retórica proteccionista. Al tratarse de medidas amplias y poco específicas, el riesgo de que terminen provocando un repunte de la inflación es elevado.

Además, la incertidumbre asociada a la forma en la que se ha implementado, unida a la pérdida de confianza empresarial y del consumidor por su alcance, podría enfriar el consumo interno y frenar la inversión privada, generando una recesión autoinfligida, acompañada por una posible devaluación del dólar.

A esto habría que añadir que la reacción europea y de otros países con contramedidas podría anular cualquier beneficio transitorio para su economía derivado de esa devaluación.

Es probable que el Gobierno estadounidense intente amortiguar estos efectos manteniendo o aumentando el gasto público en ciertos sectores como el tecnológico o en defensa. Sin embargo, lo haría en un contexto en el que cuenta ya con elevados déficits y con una deuda pública superior al 123 % del PIB, lo que convierte esta estrategia en una apuesta arriesgada, más si cabe si se confirman las prometidas bajadas de impuestos.

En un entorno geopolítico inestable, podría incluso erosionarse el papel del dólar como refugio financiero global, lo que tendría implicaciones mucho más amplias.

Por otro lado, la implementación de estos aranceles, junto con las previsibles medidas de represalia por parte de la Unión Europea, afectaría también al consumo interno europeo.

A ello se suma el riesgo de que el mercado comunitario se vea inundado de productos que originalmente estaban destinados al mercado estadounidense, lo que podría en conjunto desestabilizar sectores clave y disparar una espiral proteccionista, similar a la que agravó la Gran Depresión tras 1929.

En este contexto, es fundamental que las medidas que adopte la Comisión Europea —tanto en el plano comercial como en el político y económico— estén orientadas a reforzar el mercado interno y garantizar su cohesión, al mismo tiempo que busque avances equilibrados en las relaciones con otros bloques comerciales.

Solo así podrán amortiguarse parte del impacto negativo y abrirse nuevas vías de crecimiento. No obstante, este será un proceso necesariamente lento, que requerirá coordinación, visión estratégica y, sobre todo, certidumbre.

En este sentido, resulta alentador que en Europa esté emergiendo un consenso creciente para relajar las reglas fiscales, incluso en países tradicionalmente ortodoxos como Alemania. Si esta tendencia se consolida, podría reactivar el crecimiento en las economías del norte y mejorar el atractivo global del espacio económico europeo.

Aun así, en un mundo donde el proteccionismo gana terreno, países que se encierren en si mismos como los Estados Unidos difícilmente podrán beneficiarse del aumento del gasto internacional, salvo en sectores muy específicos como el de la defensa.

Para países como España, este nuevo contexto también puede representar una oportunidad estratégica. Por razones geográficas, económicas y políticas, el mercado europeo seguirá siendo nuestro principal destino exportador.

Reforzar los vínculos dentro de la Unión y revitalizar la demanda interna puede ofrecer una vía alternativa para sostener el crecimiento de nuestras exportaciones en un entorno global cada vez más incierto.

Al final, lo que no debemos dejar es que el miedo guíe nuestras decisiones, ya que, como bien sabemos, este rara vez es buen consejero.

La clave estará en saber si Europa es capaz de hacer frente a este nuevo ciclo de tensiones comerciales y repliegue proteccionista con firmeza, inteligencia y unidad.

Plataforma Tierra se exime de cualquier tipo de responsabilidad derivada del contenido publicado en el presente espacio web por sus respectivos autores. Los respectivos autores firmantes del contenido publicado en este espacio web son los exclusivos responsables del mismo, de su alcance y efectos, los cuales garantizan que dicho contenido no es contrario a la ley, la moral y al orden público, y que no infringen derechos de propiedad intelectual.