Cereales en 2025: menos existencias en un mercado cada vez más fragmentado

24 February 2025Comercio Exterior

Estadísticas

El informe de cereales destaca un panorama de incertidumbre en el comercio global debido a factores geopolíticos y económicos, incluyendo las políticas comerciales de la administración Trump y las sanciones a Rusia. El mercado de fertilizantes sigue al alza por el encarecimiento del gas en Europa, mientras que los fletes marítimos han bajado por un exceso de oferta y una demanda moderada.

En cuanto a la producción mundial, el USDA prevé un leve aumento en el trigo (+0,3 %) y una caída en el maíz (-1,4 %). La reducción en las existencias globales sitúa los niveles más bajos en una década, lo que aumenta la presión sobre los precios. China ha reducido significativamente sus importaciones, lo que alivia la demanda, pero no compensa la menor producción.

Los precios del trigo, maíz y cebada han subido debido a la menor oferta en maíz, a la reducción de las exportaciones de trigo del Mar Negro y al mal tiempo en Rusia y en EEUU. En el mercado de la soja, la producción de Brasil y Argentina estabilizará la oferta, lo que podría evitar aumentos de precios a pesar de la alta demanda.

España ha reducido un 28 % sus importaciones de cereales gracias a la recuperación de la producción interna tras la sequía de 2023. Ucrania sigue siendo el principal proveedor de trigo y maíz, mientras que Brasil y EEUU dominan en soja. A pesar de las fluctuaciones en el comercio global, la oferta ajustada mantiene la volatilidad y el riesgo de nuevos aumentos en los precios de los cereales.

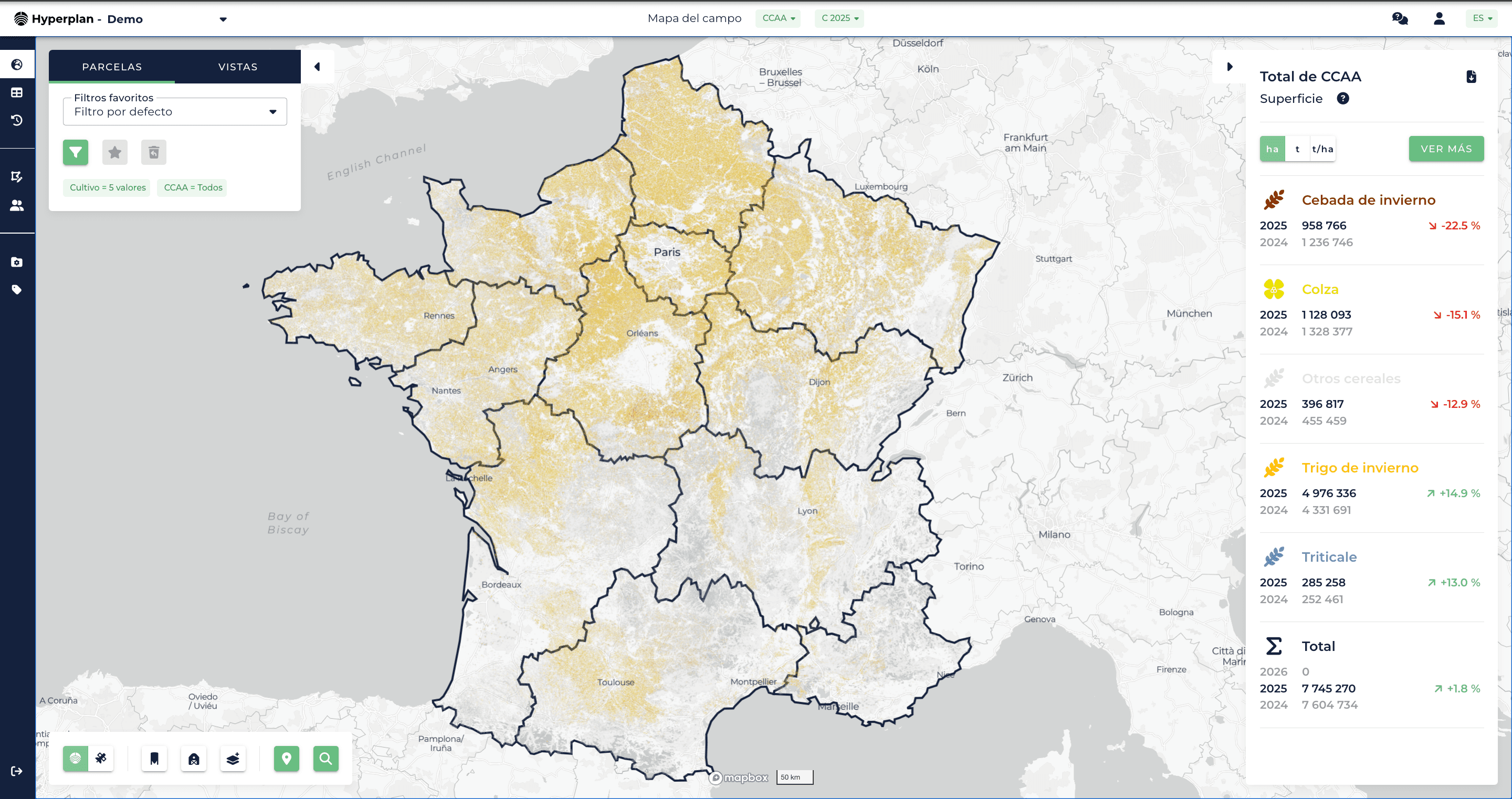

Como novedad, incorporamos una nueva herramienta que permite avanzar estimaciones de superficie y producción, y que en Francia anticipa un aumento del 1,8 % en cultivos de invierno, con un crecimiento del 14,9 % en trigo de invierno y una caída del 15,1 % en colza debido a un retraso en la siembra.

A nivel global, la incertidumbre crece ante el rumbo de la nueva administración de Trump, cuyas políticas comerciales podrían afectar las exportaciones agrícolas en los próximos meses. En respuesta, la Reserva Federal mantiene las tasas de interés debido a su posible impacto en los precios, mientras que el dólar, tras meses de revalorización, ha perdido una tendencia clara desde finales de enero.

Además, los nuevos esfuerzos diplomáticos para resolver la invasión de Ucrania y el conflicto en Oriente Próximo podrían derivar en el levantamiento de sanciones a Rusia y la reapertura del tráfico marítimo en el Mar Rojo, añadiendo más incertidumbre a la dinámica global de comercio y precios.

Por ahora el mercado de los fertilizantes mantiene una senda alcista a pesar de la ligera caída del precio del crudo. En Europa, el precio del gas, muy importante para la industria, ha seguido una tendencia alcista en los últimos meses, impulsado por la reducción de suministros desde Rusia y el aumento de la dependencia del gas natural licuado. A pesar de haber bajado respecto a los picos extremos de la crisis energética, los precios siguen siendo significativamente más altos que los niveles previos a esta, con fluctuaciones que reflejan la demanda global y las condiciones climáticas. La Unión Europea ha intentado mitigar la volatilidad con mecanismos de compra conjunta y límites a los precios, pero la incertidumbre sigue siendo elevada.

Además hay que añadir la propuesta de la Comisión para aumentar progresivamente, durante tres años, los aranceles a los fertilizantes procedentes de Rusia como sanción por la invasión de Ucrania. A lo largo de 2024, la UE importó 6,18 millones de toneladas de fertilizantes rusos. Aunque este volumen ha disminuido un 23 % desde el inicio de la invasión, todavía representa el 25 % del total importado.

El mercado de futuros de granos mostró cambios a partir de enero de 2025. El trigo revirtió su tendencia bajista debido a la reducción de las exportaciones rusas y al empeoramiento de la meteorología en Europa del Este y EEUU. El maíz y la soja, que alcanzaron máximos en diciembre impulsados por la fuerte demanda de exportaciones estadounidenses y problemas en la cosecha brasileña, se han estabilizado con una mejora en las perspectivas en Sudamérica, reforzada por la reducción de impuestos en Argentina.

A corto plazo, se espera estabilidad en el trigo, aunque persisten riesgos de oferta para la campaña 2025/26. En maíz y, en menor medida, en soja, el mercado sigue atento a la demanda global y a la evolución de las reservas en EEUU y Brasil.

Por otro lado, en los primeros meses de 2025, las tarifas de fletes marítimos en el sector de carga seca a granel han seguido una tendencia a la baja debido a un exceso de capacidad en la flota mundial y una demanda moderada de materias primas. El Índice Báltico Seco (BDI) ha caído un 10,43 % desde el inicio del año, y se encuentra en el punto más bajo de los últimos 5 años. Esta caída es reflejo de una combinación de factores cíclicos y estructurales que continúan ejerciendo presión sobre los fletes.

Según el IGC Grains and Oilseeds Freight Index, el coste del transporte de granos y oleaginosas ha disminuido un 16 % anual, aunque ha mostrado un leve repunte semanal (+4 puntos), lo que podría indicar al menos una estabilidad. La caída ha sido especialmente pronunciada en el subíndice de Brasil (-19 %) y el del Mar Negro (-24 %), mientras que regiones como Canadá (+1 %) y Europa (+3 %) han mostrado cierta estabilidad.

La evolución en los próximos meses dependerá en gran medida del contexto económico y comercial, aún sujeto a grandes incertidumbres. Sin embargo, el crecimiento proyectado de la flota para este año seguirá ejerciendo presión a la baja sobre las tarifas.

Según la previsión del USDA de febrero, la producción mundial de trigo para la campaña de comercialización 2024/25 cerraría en 793,8 millones de toneladas, con un leve aumento del 0,3 % respecto al año anterior. El crecimiento estaría impulsado por Asia Central (+7,3 millones de toneladas), Oceanía (+6,1 millones) y América del Norte (+5,7 millones), junto con incrementos en China y el Sur de Asia.

En contraste, las mayores caídas se concentrarían en Europa Occidental (-16,7 millones de toneladas) y Europa del Este (-10,5 millones), además de descensos en Oriente Próximo y el Norte de África, reflejando una reducción general en torno a la cuenca mediterránea.

En el caso del maíz, la producción mundial la campaña 2024/25 estima que alcance en 1.212 millones de toneladas, lo que representaría una caída del 1,4 % respecto al año anterior. Las mayores subidas en términos absolutos se darían en China (+6,1 millones de toneladas) y América del Sur (+5,5 millones), mientras que América Central y Oceanía también mostrarían leves incrementos.

Por el contrario, las mayores caídas se concentrarían en América del Norte (-11,9 millones de toneladas), Europa del Este (-10,2 millones) y Europa Occidental (-3,9 millones), además de descensos en Oriente Próximo y Asia Central, configurando una reducción notable en regiones clave para la oferta mundial.

Las estimaciones del USDA sobre la producción de maíz y trigo se situarían en un punto intermedio respecto a las de la FAO y el Consejo Internacional de Cereales (CIC), pero no serían las únicas referencias disponibles. Comparando con estos otros organismos, se observarían algunas diferencias en la magnitud de los cambios proyectados.

Para el maíz, todas las fuentes coincidirían en una reducción de la producción global. La FAO proyectaría el mayor descenso, con un -2 %, mientras que el CIC y el USDA estimarían caídas más moderadas de -1 % y -1,4%, respectivamente.

En el caso del trigo, las previsiones serían más estables y no habría consenso sobre la dirección del cambio. La FAO estimaría una ligera caída del -0,1 %, mientras que el CIC y el USDA proyectarían pequeños aumentos de 0,1 % y 0,3 %, respectivamente.

Estas últimas estimaciones de febrero del USDA reflejarían un empeoramiento en la producción mundial de trigo y cereales secundarios, que habría disminuido en conjunto respecto a las de informes de meses anteriores. Esta caída se explicaría principalmente por los recortes en la producción de maíz debido al impacto climático en Argentina y Brasil. Sin embargo, el trigo mostraría una ligera recuperación impulsada por mejores cosechas en Kazajistán y Argentina.

A nivel global, el consumo seguiría creciendo a un ritmo superior al de la oferta, lo que reduciría aún más las existencias finales.

Esto implicaría una nueva y pronunciada reducción en las reservas mundiales de cereales (excluyendo las de China), que caerían a su nivel más bajo en al menos una década. Según el USDA-PSD, se ubicarían en 214,1 millones de toneladas, mientras que el IGC las estima en 216,2 millones y la FAO-AMIS en 282,9 millones. Hay que tner en cuenta que los datos difieren porque cada organismo emplea metodologías, fuentes y definiciones distintas en la recopilación y análisis de la información, por lo que no son comparables en términos absolutos.

Desde el máximo de de hace 7 u 8 años, la tendencia a la baja refleja un mercado cada vez más ajustado, con mayor presión sobre la oferta y riesgo de alzas en los precios, lo que aumentaría la vulnerabilidad ante factores climáticos y comerciales.

No obstante, el descenso previsto en el comercio global de más de 18 millones de toneladas de maíz y 15 millones de toneladas de trigo, debido principalmente a China, está ayudando a reducir parcialmente la presión sobre los mercados y los precios. Sin embargo, esta caída en la demanda no sería suficiente para compensar la disminución en la producción.

Se espera que la mejora en la producción de China genere una fuerte reducción en sus importaciones en un contexto de consumo sin crecimiento, representando hasta el 70 % del descenso en el comercio mundial de maíz y el 30 % en el de trigo respecto a la campaña pasada. Esta menor demanda ya se está reflejando en el mercado, con importantes cargamentos de trigo retrasados o redirigidos. Además, las restricciones impuestas por Turquía para proteger a sus agricultores también contribuirían a reducir las necesidades de importación, especialmente en el caso del trigo.

No obstante, el comercio mundial representa un 20 % del consumo de trigo y un 30 % del de maíz, por lo que a pesar del descenso de las importaciones, el desequilibrio producción y consumo está provocando que los precios del trigo, maíz y cebada muestren una clara tendencia alcista en los últimos meses. Tras tocar mínimos a mediados de 2024, los precios han registrado una recuperación constante, con subidas notables tanto en la UE como en el Golfo de EEUU y el Mar Negro sobre todo en el maíz, pero también en el trigo en las últimas semanas.

Uno de los efectos más destacados de esta situación ha sido la reducción de los diferenciales entre orígenes, especialmente por la menor oferta desde la región del Mar Negro. La caída en las exportaciones de Ucrania y Rusia ha provocado que el trigo ucraniano, tradicionalmente más barato, se acerque al precio del trigo europeo. De manera similar, la cebada del Mar Negro ha igualado prácticamente el precio de la cebada en Rouen, y el maíz del Mar Negro ha reducido su diferencia con el maíz del Golfo de EEUU.

Esta convergencia de precios refleja una disminución en la competitividad del grano del Mar Negro, derivada de menores volúmenes disponibles para exportación principalmente. Como resultado, los compradores han recurrido a otros mercados, contribuyendo a mantener la presión alcista y consolidando un escenario de precios elevados y márgenes más estrechos entre los principales orígenes.

Por otro lado, en el mercado de la soja, aunque las malas condiciones climáticas han afectado parcialmente las cosechas previstas en Argentina, uno de los principales exportadores de harina de soja, se espera que la oferta global supere ampliamente la del año pasado, impulsada por una sólida producción en Brasil y una recuperación parcial en Argentina.

La demanda global de harina de soja sigue en ascenso, impulsada principalmente por la industria de alimentación animal en Asia y Europa, con China como el mayor importador. A pesar del aumento en la demanda, el incremento de la oferta podría favorecer una acumulación de existencias finales, contribuyendo a reducir la presión sobre los precios.

La confirmación de la buena cosecha en Brasil ha fortalecido la competitividad de la soja sudamericana, consolidando una tendencia a la baja en los precios que se ha mantenido desde diciembre de 2024.

En España, el boletín de mercados del Ministerio señala que los niveles de almacenamiento en noviembre han sido, en general, superiores a los del año anterior, con la excepción del trigo duro, cuyas reservas se encuentran varios puntos por debajo. Sin embargo, solo en el caso del trigo blando, los volúmenes almacenados superan claramente los niveles registrados en noviembre de 2022.

El volumen de importaciones de cereales entre julio y noviembre en España muestra una reducción del 28 % en las compras externas en lo que llevamos de campaña frente al mismo periodo de la anterior, impulsada principalmente por la recuperación de la producción interna, en especial de los cereales de invierno, tras la sequía de 2023. Según datos del Ministerio, la producción de estos cereales ha aumentado un 90 %, mientras que la del maíz ha crecido un 15 %, reduciendo la necesidad de abastecimiento externo.

El trigo ha sido el cereal con la mayor caída en las importaciones. El trigo blando disminuyó un 27 %, mientras que el trigo duro registró una contracción aún más pronunciada del 72,8 %, lo que indica una menor dependencia del mercado exterior.

El maíz, en contraste, ha mostrado mayor estabilidad, con una reducción del 8 % en el período analizado.

El análisis de las importaciones de maíz y trigo por origen muestra que Ucrania sigue siendo el principal proveedor de ambos cereales, representando aproximadamente 43,4 % del maíz y 58,9 % del trigo importado.

En maíz, después de Ucrania, los principales exportadores son Estados Unidos (17,8 %) y Brasil (16,7 %), seguidos de Francia (12,9 %). Juntas, estas cuatro naciones abastecen más del 90 % del maíz importado, mientras que otros países tienen participaciones marginales.

En trigo, tras Ucrania, los mayores exportadores son Francia (12,3 %), Canadá (6.9 %) y Bulgaria (5,5 %). En conjunto, estos cuatro países suministran más del 80 % del trigo importado. Otros exportadores relevantes incluyen Rumanía (6 %) y Lituania (2,6 %).

En los últimos años, la importancia de cada proveedor en las importaciones de maíz de España ha cambiado significativamente. Aunque el país sigue importando entre 9 y 10 millones de toneladas anuales, el origen de estas compras ha variado según las condiciones del mercado.

Ucrania ha ganado protagonismo, con un aumento notable de sus exportaciones a España debido a los grandes descuentos tras la invasión y su cercanía geográfica. Brasil, tradicionalmente el principal proveedor, ha cedido terreno en favor de EEUU, cuya participación ha crecido en función de los precios, la disponibilidad y factores como el clima y la fuerte demanda de China, que afecta la oferta global.

Lo mismo sucede en el mercado de oleaginosas, donde España importa alrededor de 3,2 millones de toneladas de soja al año, principalmente de Brasil y EEUU. Brasil sigue siendo el principal proveedor, aunque sus envíos han fluctuado, cayendo en 2023 y recuperándose en 2024 con 2,19 millones de toneladas. Por su parte, EEUU aumentó sus exportaciones en 2023, pero en 2024 redujo su volumen a 1,03 millones de toneladas.

Gracias a nuestro acuerdo con Hyperplan podremos ofrecer en nuestros informes datos de estimación del desarrollo de cultivos en los principales países de la Unión Europea, así como perspectivas de producción basadas en modelos que combinan datos históricos de superficie, producción y rotaciones con técnicas de detección por satélite y radar.

De cara a la nueva campaña, comienzan a publicarse las primeras proyecciones de siembra en Europa y, en el caso de Francia, la consultora Hyperplan anticipa un incremento en la superficie sembrada, impulsado por la recuperación de los cultivos de invierno. Según su última actualización, sustentada en imágenes satelitales y datos de radar, la superficie de estos cultivos crecerá un 1,8 % respecto a 2024.

En particular, destaca la expansión del trigo de invierno, cuya superficie se prevé un 14,9 % mayor que en la campaña anterior, recuperando el superficie de siembra perdida la campaña anterior. Esta estimación es más optimista que la últimas publicadas del Ministerio francés, que anticipaban un incremento del 10 %. En contraste, la colza registraría una caída del 15,1 %, afectada por un inicio tardío de la siembra respecto a 2024 y un desfase en su desarrollo a lo largo de la campaña. En este caso las estimaciones oficiales apuntan a una rebaja del 4,1 %.

Asimismo, esperamos contar para España con datos estimativos agregados de la cosecha para abril, con varias semanas de antelación a la publicación de los primeros datos oficiales del Ministerio de Agricultura, Pesca y Alimentación. Esto permitirá a los productores y agentes del sector disponer de información temprana para la toma de decisiones estratégicas.