Vuelven los stocks de seguridad

03 January 2025Comercio Exterior

Economía Agroalimentaria

En febrero de 2025 se cumplirán tres años desde que Rusia invadió ilegalmente Ucrania. Como tantas veces ocurre con las guerras, el conflicto se ha cronificado y sus consecuencias, particularmente para el comercio, se han internalizado globalmente.

Sin embargo, en febrero de 2022, el avance de las columnas de vehículos rusos de transporte militar y de blindados que veíamos en televisión hacía pensar en un desenlace más rápido, cuyas consecuencias eran imposibles de adivinar.

La Unión Europea (UE) se apresuraba a tomar medidas de represalia contra Rusia y, en las administraciones nacionales, a su vez, nos apresurábamos a evaluar las posibles consecuencias de una desconexión de Rusia, Bielorrusia y Ucrania del comercio internacional de commodities agroalimentarias y fertilizantes.

Recuerdo los mensajes que recibíamos en el Ministerio de Agricultura, Pesca y Alimentación (MAPA) de un sector alarmado, no sin razón, ante la posibilidad de que se interrumpieran las importaciones de maíz procedente del mar Negro. Durante algunos días se llegó a especular –esa es la palabra correcta– con que las existencias de maíz en los puertos apenas durarían un par de semanas o tres, y que podríamos encontrarnos ante la tesitura de tener que sacrificar cerdos por debajo de peso a gran escala para evitar que murieran en las explotaciones.

Afortunadamente, como ocurre en otras ocasiones, un diálogo más pausado con el sector, con datos sobre la mesa, nos permitió llegar a la conclusión de que contábamos con existencias para “meses”, puesto que, en esa época del año, las grandes compras en volumen ya se habían realizado.

En cualquier caso, la situación puso de manifiesto que, para hacer frente a crisis de esa magnitud, necesitábamos más información.

Algo parecido ocurrió a nivel de la Unión Europea. A través del Mecanismo Europeo de Preparación y Respuesta contra las Crisis de Seguridad Alimentaria, creado al calor de la crisis del covid-19, la Comisión Europea llegó a la conclusión de que necesitábamos más información sobre existencias de cereales, arroz y semillas oleaginosas; de manera que, en mayo de 2022, publicó un reglamento para que los Estados miembros recopiláramos esa información de los operadores del sector.

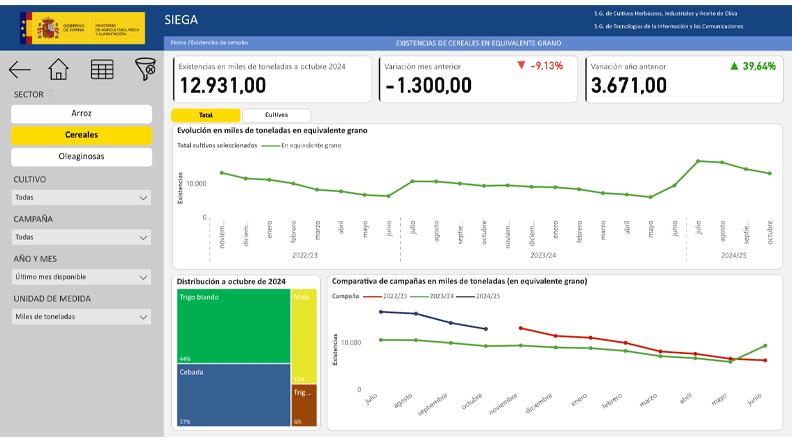

Al amparo de este reglamento, España puso en marcha el Sistema de Información de Existencias para la Garantía Alimentaria (SIEGA), que comenzó a publicar información en mayo de 2023 y que, según el último dato publicado en la página web del MAPA, de diciembre de 2024, nos ofrece un nivel de existencias, equivalente grano, de 12,9 millones de toneladas.

La UE y España, optaban así por establecer una suerte de “reserva virtual” de granos y semillas oleaginosas; es decir, en lugar de ser los Estados miembros quienes adquieren y almacenan físicamente los productos, son los detentores de dichos productos, los operadores privados, quienes deben informar mensualmente de las existencias de que disponen.

De esta forma, la UE, los Estados miembros, disponen de la información necesaria para, llegado el caso, tomar las decisiones que permitan mantener la seguridad alimentaria y el suministro.

Es un modelo muy similar al que emplea en España la Corporación de Reservas Estratégicas y Productos Petrolíferos (CORES), creada en 1994 pero cuyos orígenes se remontan a la crisis del petróleo de los años 70.

En este caso y simplificando mucho, además de conocer las existencias de los productos petrolíferos y de gas natural, se exige a los detentores de estos productos el mantenimiento de unos stocks de seguridad mínimos que garanticen la continuidad del suministro.

Si la situación así lo requiere en el futuro, una vez conocidos los stocks de granos y oleaginosas en España y en la UE, también se podría decidir que los operadores mantuvieran unos stocks mínimos de seguridad.

Y es que las crisis son también oportunidades para extraer lecciones.

Así fue lo que ocurrió con la crisis alimentaria de 2007-2008. Cuando uno ve las series temporales de los precios de las materias primas alimentarias desde comienzo de este siglo, parece como si fuéramos testigos de un seísmo al final de la primera década.

Precisamente este seísmo es el que dio lugar a la iniciativa de los líderes de los países más poderosos de la Tierra, reunidos en torno al G20, para crear la plataforma AMIS o Agricultural Market Information System.

Entonces se apuntó a la falta de transparencia en los mercados de commodities como una de las causas de la crisis. De hecho, en 2007-2008 la ratio a nivel mundial de stocks de cereales con respecto al consumo se encontraba bajo mínimos, al 19,2 %.

Transcurridos los años, organizaciones internacionales y países se encuentran mejor equipados en materia de información para hacer frente a futuras crisis en las cadenas de suministros de alimentos.

Hemos cerrado 2024 con una ratio de stocks con respecto a utilización en cereales a un nivel confortable del 30,1 % (FAO), y es posible conocer con bastante detalle, para las principales commodities agroalimentarias, la evolución de las producciones, comercialización, stocks, utilización, comportamiento de los principales insumos, situación de los fletes, mercados de futuros, previsión meteorológica, condición de los cultivos, etcétera, a un nivel de detalle desconocido en lo público y espectacular en lo privado, si uno cuenta con los recursos económicos para abonarse a una o varias de las numerosas plataformas especializadas de pago que ofrecen todo tipo información en tiempo real.

Pues bien, mejor equipados es como tendremos que hacer frente a un año 2025 que comienza cargado de incertidumbres y en el que los riesgos que afectan a la seguridad alimentaria persisten en toda su intensidad, con un escenario geopolítico incierto en un mundo cada vez más fragmentado y en el que las consecuencias del cambio climático son cada vez más perceptibles.

En este contexto, la constitución de reservas o stocks de seguridad (buffer stocks) vuelve a estar de actualidad, sobre todo los países menos desarrollados y en vías de desarrollo, más dependientes o dependientes netos de la importación de productos agrícolas y de alimentos.

Con ello, buscan cubrir a sus agricultores y a su población frente a la volatilidad de los precios de las commodities agrarias y de los alimentos, así como de los shocks en las cadenas de suministro que puedan interrumpir el acceso al abastecimiento y poner en peligro su seguridad alimentaria.

La creación de reservas o stocks de seguridad ha sido siempre un capítulo controvertido en las relaciones comerciales internacionales. El capítulo de Public Stockholding (PSH) continúa siendo el principal irritante en el seno de la Organización Mundial de Comercio (OMC), hasta el punto de hacer fracasar las negociaciones en el resto de los capítulos que conforman el paquete Agricultura, tal y como señalaba en mi entrada anterior en este blog.

Para los países desarrollados, las reservas estratégicas en manos de organismos o agencias públicas es algo que, en general, pertenece al pasado. En la Unión Europea, se ha elegido el modelo de “reserva virtual” que citaba al principio, en el que son los operadores privados quienes almacenan, mientras que los gobiernos capturan la información necesaria para, en su caso, gestionar las crisis.

Nos tendríamos que remontar prácticamente a los años 90 para trazar las últimas compras públicas en régimen de intervención en la UE al amparo de la PAC. A principios de la primera década de este siglo, me tocó precisamente poner en venta los últimos lotes de arroz –sí, arroz– almacenados en el FEGA, e iniciar el proceso de enajenación de la red de silos que se remontaba a los tiempos del Servicio Nacional del Trigo (SNT).

En España, la venta los últimos lotes de arroz almacenados en el FEGA se produjo a principios del siglo XXI, al tiempo que se enajenaba la red de silos del antiguo Servicio Nacional del Trigo

En el caso de los países en vías de desarrollo, incluidos los menos desarrollados, la situación es bien diferente y abundan los ejemplos de regímenes de existencias públicas. China e India, con el 30 % de la población mundial, detentan entre las dos terceras y tres cuartas partes de las existencias mundiales de trigo y arroz. De hecho, aproximadamente la mitad de la población del planeta vive en países que mantienen reservas estratégicas públicas.

En general, en países en vías de desarrollo muy poblados y con alta dependencia de las importaciones, el recurso a los stocks de seguridad se está imponiendo como una alternativa cada vez más factible y viable. El paradigma neoliberal de las fuerzas del mercado se ha demostrado inútil cuando las crisis alcanzan las magnitudes que hemos visto en el caso del covid, de la invasión rusa de Ucrania o de eventos climáticos catastróficos.

China Grain Reserves Corporation (Sinograin), Food Corporation of India o la General Authority for Supply Commodities (GASC), son ejemplos de los organismos responsables de las existencias públicas de granos y otros productos agrarios en China, la India y Egipto.

Existen también ejemplos de cooperación regional en Asia y África, en donde, con mayor o menor éxito, varios países han establecido acuerdos de cooperación para constituir reservas o stocks de seguridad de productos agrarios y alimentos, como es el caso de la Asociación de Naciones del Asia Sudoriental (ASEAN) y la Comunidad Económica de Estados del África Occidental (CEDEAO/ECOWAS).

Aproximadamente la mitad de la población del planeta vive en países que mantienen reservas estratégicas públicas

La constitución de reservas en las que la propiedad sea del Estado, a través de un organismo o agencia públicos, requiere una adecuada gobernanza para que no se convierta en una carga demasiado onerosa para el Estado.

Una gestión inadecuada puede llevar a que la carga fiscal para los países llegue a comerse un punto o más de PIB y, si el país tiene una posición relevante en la commodity de que se trate, puede suponer un factor de distorsión del comercio internacional, como es el caso de la India para el arroz.

Por ello, las reglas de gobernanza deben impedir que su funcionamiento distorsione los mercados internacionales, mediante una gestión transparente, con reglas predefinidas sobre el tamaño de las reservas, rotación y reposición de las existencias, la compra y la venta de los productos con referencias de precio preestablecidas y con publicidad de los niveles de stocks en cada momento.

Precisamente, la transparencia en el funcionamiento de las existencias, tanto las públicas como las privadas, sigue siendo uno de los principales motivos de preocupación de los observatorios de los mercados internacionales. Así lo ponía de manifiesto la plataforma AMIS en su 'Market Monitor' de diciembre de 2024; a pesar de todas las mejoras en la recopilación de información, todavía queda mucho camino por recorrer en lo que se refiere, por ejemplo, al volumen de existencias, particularmente en el caso de China.

Pero el caso es que la constitución de estas reservas ha permitido a países en desarrollo proteger a agricultores y consumidores de las fluctuaciones de precios y alejar el fantasma de las crisis alimentarias, tanto en iniciativas individuales como en acuerdos regionales.

En el escenario de incertidumbre permanente en el que nos hemos instalado, en lo climático y en lo geopolítico, se está consolidando la idea de que las reservas de seguridad, bien gobernadas, son un instrumento eficaz para proteger a ciudadanos y agricultores, particularmente en países en desarrollo con gran dependencia de las importaciones.

Por ello, se hace más necesario que nunca abordar el problema de las existencias públicas o PSH desde una perspectiva actualizada, con excepciones para los países en desarrollo que por su población apenas tienen impacto en el comercio internacional y con un nuevo enfoque en la OMC que permita llegar a un acuerdo global sobre agricultura, resolviendo el problema de las existencias públicas con una perspectiva renovada que concilie la necesidad de los países que recurran a este mecanismo con la de los países exportadores y desarrollados que no lo necesitan.

Capítulo a parte merece la valoración de los stocks en manos de operadores privados. De acuerdo con el informe publicado por el Parlamento Europeo, en septiembre de 2024, titulado 'The role of commodity traders in shaping agricultural markets', las cuatro principales empresas de commodities –Archer Daniels, Bunge, Cargill y Louis Dreifus (ABCD)–, tendrían una capacidad de almacenamiento conjunta del 10 % de los stocks de cereales, oleaginosas y proteaginosas.

Efectivamente, el papel de estas compañías tradicionales y el de la nuevas emergentes, como COFCO International Limited, merecen un capítulo a parte.

Plataforma Tierra se exime de cualquier tipo de responsabilidad derivada del contenido publicado en el presente espacio web por sus respectivos autores. Los respectivos autores firmantes del contenido publicado en este espacio web son los exclusivos responsables del mismo, de su alcance y efectos, los cuales garantizan que dicho contenido no es contrario a la ley, la moral y al orden público, y que no infringen derechos de propiedad intelectual.