El abecedario que mueve y controla el mercado mundial de materias primas agrícolas

12 February 2025Comercio Exterior

Economía Agroalimentaria

Recientemente, la Comisión de Agricultura y Desarrollo Rural (Comagri) del Parlamento Europeo publicó un estudio de encargo bajo el título de “The role of commodity traders in shaping agricultural markets: Oligopoly and Vertical Integration: ABCDs, Emerging Players, Novel Strategies and Potencial Intervention” ('El papel de los comerciantes de materias primas en la configuración de los mercados agrícolas: Oligopolio e integración vertical: ABCD, agentes emergentes, estrategias novedosas y la posible intervención de la Unión Europea').

Desde la óptica informativa, el asunto no es nada nuevo, pues ya desde hace más de una década se vienen publicando cada cierto tiempo estudios, artículos y reflexiones ad hoc sobre esta misma temática sin que por su reiteración se pierda interés.

No obstante, la principal novedad de este estudio está en que, además de ofrecer una visión general del impacto que tienen sobre los precios y mercados la actividad de los gigantes del comercio de materias primas agrícolas, ofrece también una serie de sugerencias para reforzar la responsabilidad y la transparencia del sector y, a la vez, impulsar la confianza y su sostenibilidad.

En sí mismo, además, el estudio cobra actualidad al encontrarnos en la recta final de la fusión de Bunge y Viterra, dos de los conglomerados más importantes del comercio mundial de materias primas agrícolas, después de que el pasado 14 de enero el Gobierno canadiense diera “luz verde”, bajo ciertas condiciones, a esta integración (la CE ya había dado su visto bueno el pasado 1 de agosto de 2024, tras acordar desinversiones de todo el negocio de semillas oleaginosas de Viterra en Hungría y Polonia, y en una serie de activos vinculados).

Una integración empresarial que, cuando sea aprobada también por China, dará paso a un nuevo gigante agroindustrial global del comercio y del procesamiento de materias primas agrícolas, con un valor de 34.000 millones de dólares, acercándolo a sus principales y supuestos competidores, como Archer-Daniels-Midland Co (ADM) y Cargill.

La multinacional Bunge, con sede en San Luis (Misuri) y que cotiza en Wall Street, está especializada en la producción y venta de harinas oleaginosas y aceites vegetales, comercializando también maíz, trigo, cebada y productos de molinería, azúcar, semillas sin procesar y otros productos agrícolas.

La neerlandesa Viterra, con sede en Róterdam, es propiedad de la suiza Glencore principalmente, CPP Investments, BCI y VEBT, y comercializa cereales, semillas oleaginosas, legumbres, arroz, azúcar, algodón e ingredientes para pienso.

Antes que nada pongámonos brevemente en contexto: los denominados “ABCD” son los cuatro históricos comerciantes de materias primas agrícolas. En concreto, Archer-Daniels Midland (ADM, que opera desde 1902), Bunge (1818), Cargill (1865) y Louis Dreyfus Company (LDC, 1851).

Todos continúan desempeñando un papel crucial en el mercado mundial, con servicios que abarcan originalmente desde la comercialización, transporte y almacenamiento, hasta la transformación primaria de materias primas agrícolas (cereales, semillas oleaginosas y cultivos proteaginosos –COP–).

Pero, además, han evolucionado orientándose hacia otras actividades y adentrándose más y de forma más diversificada en otros negocios como la nutrición animal y de mascotas, los biocombustibles, los productos químicos, la actividad financiera y la inversión, y la nutrición humana y la salud y el bienestar.

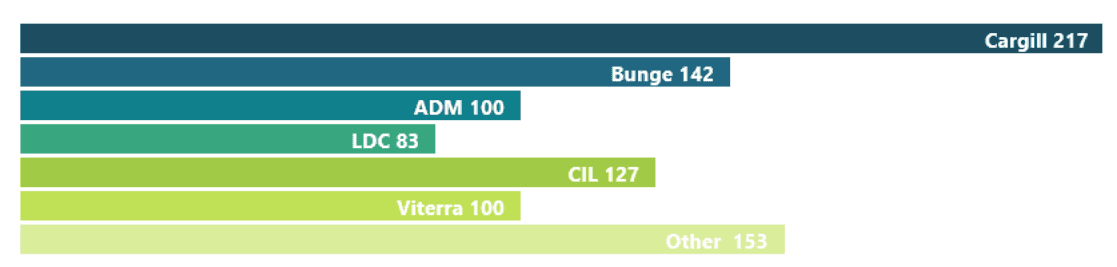

A pesar de su amplitud y diversificación de negocios, los ABCD concentrarían aún, según las últimas estimaciones, entre un 50-60 % de la gestión del comercio mundial de cultivos COP, aunque enfrentándose a los significativos cambios de los últimos años por la entrada en el mercado de otros actores emergentes.

Principalmente de China (la estatal COFCO, que por su creciente volumen de negocio sumaría otra C a los ABCD), pero también de otros comercializadores asiáticos (Wilmar –Singapur–, Itochu –Japón–, Olam –Singapur–, etc.), que buscan diversificar sus negocios y garantizarse grandes volúmenes de suministro, con el fin de cubrir el déficit de producción de cereales y semillas oleaginosas en sus respectivos países, así como de otros grandes productores que tratan de comercializar directamente su propia producción.

En un clarificador informe de investigación de Oxfam International, bajo el título "El lado oscuro del comercio mundial de cereales", su director ejecutivo, Jeremy Hobbs, advertía ya en el año 2012 sobre que:

“las principales comercializadoras no solo operan con las materias primas en su estado físico, sino que lo hacen desde el terreno donde se producen y a lo largo de toda la cadena hasta el procesamiento de los alimentos. Suministran semillas, fertilizantes y agroquímicos a los productores, y adquieren los productos agrícolas, almacenándolos en sus propias instalaciones. Actúan como propietarias de la tierra, productoras ganaderas y avícolas, procesadoras de alimentos, transportistas y productoras de biocombustibles, así como proporcionan servicios financieros en los mercados de materias primas. Las comercializadoras han sido un elemento clave en la transformación de la producción de alimentos en un negocio complejo, globalizado y financiarizado”.

Hobbs reconocía los problemas que aún siguen vigentes, afirmando que “hoy en día existe escasa información pública sobre ellas y sus operaciones”, y recalcando ya la necesidad que había de “una mayor rendición de cuentas y una mayor transparencia por parte de estas compañías”, y de promover “un diálogo urgente sobre cómo hacer que el sistema alimentario mundial funcione para todos”.

Los precios de los alimentos, el acceso a recursos escasos como la tierra y el agua, la seguridad alimentaria, en un contexto además de cambio climático, son todos ellos aspectos que se ven afectados por las actividades de estas gigantes comercializadoras.

Sin entrar en detalle, es casi obvio señalar que los ABCD han sido y están siendo uno de los mayores beneficiarios de las tres principales crisis que lleva sufriendo el planeta en este primer cuarto de siglo XXI: la económica financiera de 2008, la de covid-19 y la inacabada crisis de la guerra entre Rusia y Ucrania.

Crisis que, sumadas a la reiterada volatilidad de las cosechas de grano debido a los efectos adversos del cambio climático, han traído consigo una inflación de precios y serios problemas para garantizar la seguridad de suministro alimentario, sobre todo a los países más pobres y vulnerables.

El estudio cuestiona, precisamente, la labor de estos gigantes del comercio de materias primas en la gestión de las existencias de alimentos y sus efectos en los mercados en un momento en que, además, se ha abierto el debate público sobre la necesidad o no de constituir reservas críticas de alimentos que garanticen cierta estabilidad y seguridad alimentaria (China lo está llevando a cabo desde hace muchos años y es el país que cuenta con los mayores stocks de cereales y otras materias primas básicas) para cubrir la demanda interna y reducir el exceso de dependencia exterior.

La propia Comisión Europea muestra su preocupación por las vulnerabilidades creadas por unos pocos operadores dominantes, y estaría analizando también la posibilidad de crear reservas estratégicas de ciertos alimentos pese a sus costes, al carácter perecedero de las materias primas, a las injerencias de estas en el mercado, al cumplimiento de las normas de la Organización Mundial del Comercio (OMC) y a la disuasión fomentada por los agentes privados.

Según el estudio, a pesar de que los ABCD han invertido mucho dinero en crear infraestructuras de almacenamiento de materias primas agrícolas, estas multinacionales no están obligadas a comunicar su capacidad, lo que dificulta el análisis exhaustivo de las funciones que desempeñan en el ámbito de la gestión de las reservas.

Una estimación aproximada, añade este informe, sugiere que podrían tener capacidad conjunta para almacenar cerca del 10 % de las reservas actuales de cultivos COP de todo el mundo.

La estructura oligopolista de estas grandes corporaciones multinacionales no ha dejado de crecer y de integrarse cada vez más tanto horizontal como verticalmente, ampliando sus actividades a diferentes segmentos de negocio, ubicaciones geográficas y fases en la cadena de valor.

Como señala el estudio, la integración vertical supone controlar más etapas de la cadena de suministro, mientras que la horizontal conlleva expandirse dentro de una misma etapa, mediante fusiones o adquisiciones. En esta última se incluiría el anuncio hace casi dos años de adquisición de la neerlandesa Viterra por la norteamericana Bunge.

De hecho, las ABCD vienen invirtiendo cantidades ingentes de dinero desde hace tiempo en el procesamiento y la comercialización de productos transformados con valor añadido (biocarburantes, aceites comestibles, piensos e ingredientes alimentarios, proteínas alternativas… etc.).

Impulsados tanto por las lógicas ambiciones empresariales como por la propia dinámica del mercado, los grandes operadores tradicionales han integrado y diversificado cada vez más su actividad, elevando de paso su influencia en el comercio mundial de materias primas alimentarias en proporción inversa a la transparencia de sus propias acciones.

Incluso iniciativas recientes, como la creación de Covantis, una plataforma digital lanzada en marzo de 2021 por seis de estas grandes empresas de materias primas agrícolas (Bunge, Cargill, ADM, COFCO, Louis Dreyfus y Viterra), que funciona mediante una cadena de bloques (blockchain) privada y cuyo objetivo anunciado sería la aplicación de tecnología para agilizar las transacciones comerciales mundiales, digitalizándolas y automatizándolas, sirven para despejar sospechas y, por el contrario, construir confianza suficiente como para evitar que pueda pensarse acerca de su potencial uso en prácticas de oligopolio anticompetitivas sobre precios y mercados.

A la vez, la financiarización ha cobrado cada vez más importancia entre estas grandes corporaciones e implica la expansión de agentes y estrategias financieras en los mercados de derivados de las materias primas y en el control foráneo de las tierras agrícolas productivas.

El estudio apunta que esta concentración del comercio de materias primas agrícolas viene motivada por objetivos corporativos, tales como las economías de escala, la satisfacción de los accionistas y el control del mercado con efectos negativos, como la reducción de la competencia, unas condiciones laborales onerosas o la aceleración de la degradación medioambiental mediante prácticas insostenibles.

Ante esta situación, tanto la falta de políticas globales en el ámbito de la competencia como la influencia que ejercen los grandes comercializadores en el sector agrícola, hacen muy difícil reducir la excesiva concentración del mercado mediante los actuales marcos reguladores e institucionales.

Y, pese a todo, se estima necesario corregir estos problemas a través de intervenciones regulatorias para promover una mayor transparencia en los mercados físicos y una mayor divulgación de los riesgos financieros en el comercio de derivados.

Intervenciones, avanza el estudio, como la adopción de medidas antimonopolio; la promoción de la transparencia del mercado y el empoderamiento de los actores más pequeños, además de establecer unos requisitos de divulgación de información sobre reservas de alimentos que devuelvan cierto equilibro al comercio de estos productos, considerando también una investigación sobre el posible potencial de crear un impuesto por beneficios extraordinarios en el sector agroalimentario que sirva para mitigar la inflación de precios de los alimentos.

Aunque, tras la crisis económico-financiera de 2008, se introdujeron numerosas leyes, continúan existiendo importantes lagunas en la supervisión y regulación de los mercados físicos y financieros.

Al respecto, se cita que ampliar los esfuerzos de supervisión del mercado podría ofrecer valiosas perspectivas para entender la compleja naturaleza del panorama del comercio mundial de los productos agroalimentarios. Resultarían también muy beneficiosas tanto las estrategias para impulsar la transparencia y la rendición de cuentas de las grandes corporaciones, como la normalización de los requisitos de información y una mayor cooperación entre las autoridades mundiales de defensa de la Competencia.

De hecho, se estima necesario un enfoque normativo sistemático ante la elevada concentración del mercado de materias primas agrícolas.

La escalada de precios de los alimentos y de los insumos, y sus importantes repercusiones sobre los países de renta media y baja, junto con la imposibilidad de los agricultores de beneficiarse del aumento de precios de los alimentos, debido al incremento de los costes de los insumos, son indicios de que se necesita una mayor comprensión de la dinámica del mercado y del papel de la especulación y la cobertura.

Entre las recomendaciones, el estudio señala el aumento de la transparencia de los mercados físicos de productos básicos, reforzando tanto la obligación de presentar información en el cuadro de indicadores de la Comisión sobre los mercados agrícolas de la Unión e introduciendo estimaciones fiables, como la cooperación a escala internacional para mejorar la supervisión de los mercados físicos de materias primas agrícolas.

También recomienda mejorar los requisitos de divulgación de todos los comerciantes tanto mediante la revisión de la Directiva y el Reglamento relativos a los mercados de instrumentos financieros (MiFID II/MiFIR), para obligarles a informar del volumen estrictamente cubierto de sus operaciones de negociación de derivados y el de sus operaciones especulativas, como a través de la promoción de acuerdos a escala internacional para limitar los riesgos financieros asumidos en la negociación de instrumentos derivados sobre materias primas agrícolas.

Por último, además de investigar en profundidad el estado de la concentración del mercado y regular la misma, como ya se ha mencionado, en el estudio se insta a garantizar la integridad de los mercados de instrumentos derivados y la fijación de precios mediante, por una parte, propuestas legislativas de mejora de la próxima revisión de la MiFID y el MiFIR, en particular en lo que se refiere al régimen de limitación de posiciones, los controles de la gestión de posiciones y la transparencia de las estrategias de negociación utilizadas por los participantes no financieros y financieros.

Y, por otra, posibilitando que la Autoridad Europea de Valores y Mercados (AEVM) cuente con datos y recursos suficientes para ejercer eficazmente su función supervisora sobre la negociación de instrumentos derivados sobre materias primas agrícolas tanto dentro como fuera de la bolsa.

En suma, la sensación final es que queda casi un abismo no solo para entender de verdad el papel real que tienen y juegan los grandes comercializadores de materias primas agrícolas en un mercado globalizado que trasciende países y continentes, sino también, desde la comprensión, para ver si las instituciones son capaces de ponerse mínimamente de acuerdo para actuar de forma coordinada en pro de una mayor transparencia de esta actividad en beneficio de la seguridad y la sostenibilidad alimentaria mundial.